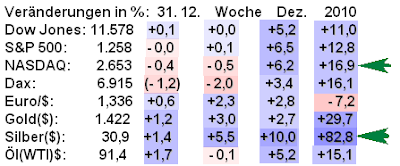

Der Dezember trug entscheidend zum Jahresplus an Wall Street bei. Meine optimistische Jahresanfangsprognose wurde am Ende sogar noch übertroffen. Beim Dax war die 7.000 Marke mein oberes Ziel, was bereits Anfang Dezember genommen wurde. Die spektakulärsten Gewinne gab es jedoch im Rohstoffsektor, wobei Edelmetalle die ersten Plätze einnahmen. Eine ähnliche Steigerung ist hier im Neuen Jahr allerdings unrealistisch. Der Euro zählte dagegen zu den Verlierern. Mit einem besseren Abschneiden rechne ich in diesem Jahr. Meine Zurückhaltung beim Öl war bis Ende August gerechtfertig, als der Preis fast wieder auf die $70-Marke zurückfiel. Den anschließenden Anstieg auf die $90-Marke hatte ich nicht erwartet. Das $100-Niveau ist jetzt das nächste Ziel für Spekulanten. Ich bleibe weiterhin hier Zuschauer und empfehle erst einen Kauf, wenn der Ölpreis deutlich unter $80 pro Barrel liegt.

Das dritte Präsidentschaftsjahr ist das mit Abstand beste Börsenjahr im vierjährigen Wahlzyklus. Der durchschnittliche Jahresverlauf beim Dow Jones Index seit 1900 zeigt die blaue Linie an. Die hellgrüne Linie ist dagegen die durchschnittliche Entwicklung im jeweils dritten Präsidentschaftsjahr seit 111 Jahren. Der Dow Jones kann somit in diesem Jahr die 13.000-Marke erreichen und sogar noch etwas überschreiten. Beim Dax rechne ich mit einem neuen Höchstand von 8.150 im Jahresverlauf.

Während sich der Notenbankrat in den USA acht Mal trifft, hält die Europäische Zentralbank jeden Monat eintägige Sitzungen ab. Die Bank von England trifft sich ebenfalls monatlich, aber für jeweils zwei Tage. Die Schweizer Nationalbank begnügt sich vierteljährlich mit eintägigen Sitzungen.

Die Zentralbanken werden auch im Neuen Jahr den Ton an den Weltbörsen bestimmen. Das Zinsniveau für Tagesgelder wird mindestens bis Jahresmitte niedrig bleiben, um die Wirtschaftserholung nicht zu gefährden. Trotz gestiegener Rohstoffpreise ist ein nennenswerter Inflationsdruck vorläufig nicht zu erkennen, auch wenn es zu monatlichen Schwankungen kommt.

Staatsanleihen bleiben uninteressant, solange das Zinsniveau deutlich unter dem langjährigen Trend liegt. Während im ersten Jahrzehnt dieses Jahrhunderts Staatsanleihen den Aktienmarkt deutlich schlugen, gehört dieses Jahrzehnt wieder den Aktien.

Der schwache US-Arbeitsmarkt beeinträchtigt das Verbrauchervertrauen, das im Dezember überraschend stark gefallen war. Obwohl der Einzelhandel nach dem über einjährigen Einbruch (rosa Schattierung) seit November 2009 auf Jahresbasis höhere Umsätze ausweist (grüne Schattierung), schwankt das Verbrauchervertrauen seit 18 Monaten nur knapp über der 50-Punkte Marke (rote Linie) und konnte das Erholungsniveau vom Mai diesen Jahres (grüner Pfeil) nicht halten. Zwar ist der Tiefstpunkt vom ersten Quartal 2009 (roter Pfeil) deutlich überwunden, jedoch bleibt der Verbraucher relativ skeptisch. Erst wenn sich der Arbeitsmarkt beruhigt und einen Verbesserungstrend erkennen lässt, wird der Verbraucher wieder entscheidend zum allgemeinen Wirtschaftswachstum beitragen.

Der amerikanische Immobilienmarkt steht erneut unter Preisdruck. Nachdem die Preise für existierende Einfamilienhäuser von 2007 bis Mai 209 kontinuierlich gefallen waren (linke rosa Schattierung) und im Januar 2009 (roter Pfeil) rund 20% unter dem Preisniveau vom Vorjahr lagen, kam es bis zum Frühjahr diesen Jahres zu einer Preiserholung von über 5% (grüner Pfeil), die allerdings teilweise auf Steuervorteile beruhte. Im Oktober zeigte der dreimonatige Durchschnitt keine Preisverbesserung mehr gegenüber dem Vorjahr auf. Seit Jahresmitte weist dieser Index, der die wichtigsten 10 Städte der USA betrachtet, wieder monatliche Preisrückgänge (rechte rosa Schattierung) auf, nachdem es zuvor über ein Jahr lang (blaue Schattierung) zu monatlichen Preisverbesserungen gekommen war.

Obwohl der Häusermarkt weiterhin ein Problem bleibt, zeigen Bauwerte erste Erholungstendenzen an. Seit Ende August ist der Bausektorindex (ETF - XHB:US) um 25% gestiegen. Meine Kaufempfehlung trägt somit bereits Früchte. Allerdings kommt es hier zu deutlichen Indexschwankungen. Dieses Thema wird auf der Hotline häufig diskutiert.

Eine aktuelle Kaufempfehlung ist die Deutsche Bank zwischen 36 Euro bis 40 Euro. Das Kurspotential liegt hier bei 50 Euro in diesem Jahr. Eine weitere Empfehlung ist der amerikanische Pharmawert Pfizer zwischen $16 bis $18 mit einem Kurspotential von ebenfalls 25% im Jahresverlauf.

Weiter Einschätzungen und spezifische Empfehlungen gibt es auf der Hotline, die in diesem Jahr ihr 25-jähriges Jubiläum feiert. Der nächste Blog erscheint am Montag, den 10. Januar.

Ein gesundes und erfolgreiches Neues Jahr!

© 2011 Heiko Thieme