Mit Spannung wurden die heutigen Inflationsdaten für März erwartet. Im Vormonat war die Jahresrate der Konsumentenpreise in Deutschland mit 2,2 Prozent auf den höchsten Stand seit März 2012 angestiegen. Daher verbreitete das Inflationsgespenst angetrieben durch die Berichterstattung in den Medien Angst und Schrecken, insbesondere wegen der anhaltenden Null-Zins-Politik der Europäischen Zentralbank (EZB). Forderungen nach Zinsanhebungen dadurch merklich lauter.

Inflationsdruck bleibt ohne steigende Ölpreise gering

Doch die Kernrate, bei der unter anderem die Energiepreise unberücksichtigt bleiben, lag zeitgleich mit 1,3 Prozent noch deutlich unter dem eigentlichen 2-Prozent-Ziel der EZB. Und sie deutete damit darauf hin, dass der zugrundeliegende Preisdruck trotz der guten Entwicklung am Arbeitsmarkt noch in einem überschaubaren Rahmen lag. Zumal der Inflationsanstieg zu einem Großteil lediglich auf die im Jahresvergleich deutlich gestiegenen Energiepreise zurückzuführen war.

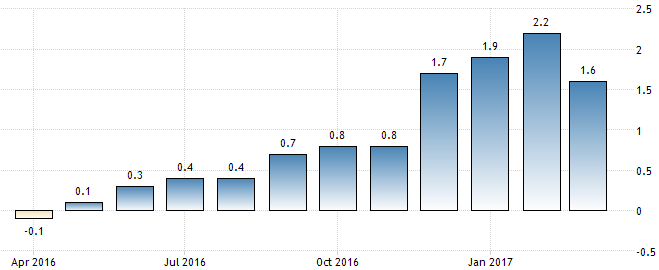

Inflationsrate sinkt erstmals seit knapp einem Jahr

Weil aber die Ölpreise schon Mitte Dezember 2016 ihr Hoch gesehen hatten, war zu erwarten, dass der Basiseffekt der gestiegenen Ölpreise langsam ausläuft und die Inflationsrate wieder rückläufig sein werde. Darauf hatten wir wiederholt hingewiesen. Und tatsächlich: Wie das Statistische Bundesamt heute mitteilte, ist die Inflationsrate in Deutschland im März 2017 auf 1,6 Prozent zurückgegangen.

Der Inflationsdruck hat damit nicht nur erstmals seit zehn Monaten wieder nachgelassen, insgesamt liegen die bisher vorliegenden Preisdaten sogar unter den Erwartungen einer Teuerung von 1,9 bis 1,8 Prozent.

EZB bewies Weitsicht

Das geschilderte Szenario von wieder rückläufigen Teuerungsraten gilt auch für die gesamte Eurozone. Und dies spricht klar gegen eine schnelle Trendwende in der Geldpolitik der EZB. Wohl nicht ganz zufällig hat die Notenbank schon vor einigen Monaten lediglich beschlossen, die Anleihenkäufe ab morgen von 80 Mrd. Euro im Monat auf 60 Mrd. zu reduzieren. Wie sich nun mit Blick auf die aktuelle Entwicklung der Inflation zeigt, lag sie mit dieser sehr vorsichtigen Straffung richtig.

EZB dürfte auf absehbare Zeit am Kurs festhalten

Abgesehen von einer möglichen Anhebung des Einlagezinses, der derzeit noch bei -0,4 Prozent liegt und von der EZB noch in diesem Jahr aus dem Minusbereich herausgeführt werden könnte (siehe dazu auch Börse-Intern vom 15. März), sehe ich auf absehbare Zeit keine Notwendigkeit für eine erneute Anpassung der Geldpolitik. Die EZB dürfte vielmehr zunächst mehrere Wochen bzw. Monate abwarten, wie sich die bevorstehende Reduzierung der Anleihenkäufe auf die Zinsen, die Preisentwicklung und die Wirtschaft auswirkt. Eine zu frühe Anhebung der Zinsen birgt halt eben auch erhebliche Risiken. Das wird in den Medien zurzeit gerne mal übersehen.

Gute Gründe für einen fallenden Bund-Future

Eine Auswirkung der reduzierten Anleihenkäufe könnte zum Beispiel sein, dass die Zinsen nicht mehr so weit sinken und die Kurse der Anleihen nicht mehr so stark steigen. Das dürfte sich im Bund-Future entsprechend bemerkbar machen:

Dieser ist jüngst wieder in seine ehemalige Seitwärtsrange (oberes Rechteck) zurückgekehrt und hat dort heute das obere Ende der möglichen neuen Seitwärtsrange (unteres Rechteck) erreicht (roter Pfeil im Chart). Der Hinweis aus der Börse-Intern vom 15. März, wonach man im Bereich der grünen Aufwärtslinie kleine Long-Positionen eingehen könnte, hat unter Umständen also bereits Gewinne eingebracht.

Das ab morgen allerdings monatlich 20 Mrd. Euro weniger Anleihen gekauft werden, könnte ein guter Grund dafür sein, dass der Bund-Future an dem Widerstandsbereich abprallt und wieder den Rückwärtsgang einlegt. Ein Ausstieg aus vorhandenen Long-Trades und ein Einstieg in erste kleine Short-Trades könnte also in Erwägung gezogen werden. Spätestens wenn der Bund-Future noch bis zur roten Abwärtslinie steigen konnte, sollte über diesen Wechsel verstärkt nachgedacht werden.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus