Anzeige / Werbung

Ich persönlich bin mir sehr sicher, dass dieses Unternehmen in absehbarer Zeit durch eine Übernahme mit einem kräftigen Aufschlag vom Kurszettel verschwinden wird.

Die Ziele, die man in den letzten Jahren erreicht hat, und die das Unternehmen in eine sehr komfortable Lage versetzt haben, müssten sich auch für größere Firmen aus der Branche als äußerst attraktiv zeigen.

East Africa Metals (WKN: A1T79H, TSXV: EAM) hat defacto ein vierfaches Freilos gezogen, das einen bislang hypothetischen Wert nun in klingende Dollar im Milliardenwert transformiert, und das ohne eigenes finanzielles oder personelles Zutun! Die Zukunft dieser Firma sollte nun noch aus Kassieren bestehen! Eine Dividende ist in weiterer Folge nicht unwahrscheinlich!

Meinung Autor

Diesem wohl einzigartigen Szenario für den Investor wird in einer aktuellen Analyse von "Fundamental Research", die gestern nach Börsenschluss veröffentlicht wurde, Rechnung getragen. Das Research-Team, bestehend aus Sid Rajeev (Head of Research) und Nina Rose Coderis (Equity Analyst), kommt zu dem Urteil, dass der faire Wert des Unternehmens derzeit bei 0,68 CAD liegt, was 100% über dem Schlusskurs von gestern liegt, und vergeben ein "BUY-Rating" für East Africa Metals (WKN: A1T79H, TSXV: EAM). -HIER geht es zum Pdf-Download).

Quelle: Fundamental Research

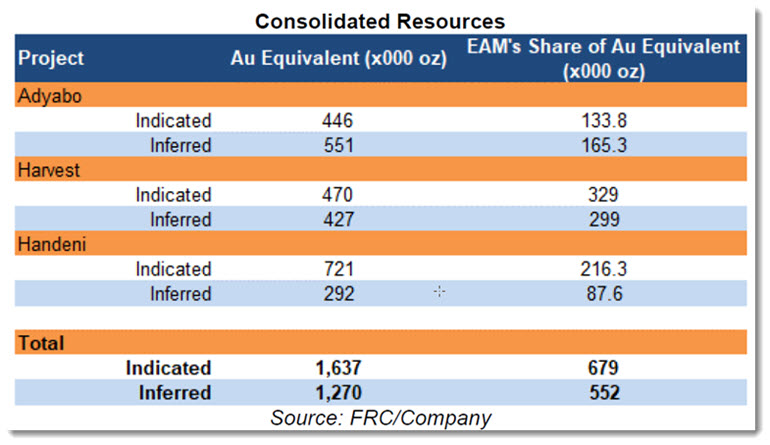

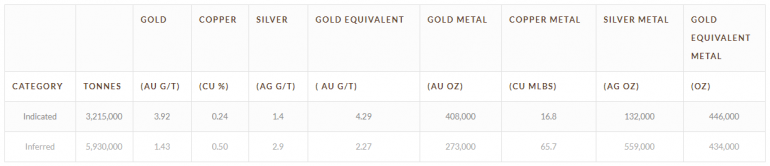

Auf Seite 4 des Reports wird explizit der Anteil von East Africa Metals (WKN: A1T79H, TSXV: EAM) an sämtlichen Projekten herausgerechnet:

Quelle: Fundamental Research

1.231.000 Unzen Gold, so "schwer" ist der Schatz von East Africa Metals (WKN: A1T79H, TSXV: EAM), der multipliziert mit dem derzeitigen Goldpreis einen Wert von rund 2,16 Mrd. USD hat. Verglichen mit dem Börsenwert von etwas mehr als 60 Mio. USD zeigt sich, dass der ermittelte faire Wert für das Unternehmen möglicherweise noch "tiefgestapelt" sein könnte.

Nach dem rasanten Anstieg des Kurses der Aktie und der durch Gewinnmitnahmen verursachten Konsolidierung sehe ich einen möglicherweise idealen Investitionszeitpunkt für die Aktie, denn man mausert sich von meinem Blickwinkel aus gesehen immer mehr zum Übernahmeziel für Goldunternehmen mit Afrika-Fokus.

MEINUNG AUTOR

East Africa Metals (WKN: A1T79H, TSXV: EAM) erhält nun erste Zahlungen vom gewonnenen Gold (siehe aktuelle News) der Magambazi-Mine in Tansania vom Partner PMM Mining. EAM hat das vertraglich verbriefte Anrecht auf 30% des geförderten Goldes der Magambazi-Mine, deren Förderung über 40.000 Unzen pro Jahr erreichen soll. Der dem Unternehmen zustehende Wert beträgt gemessen am derzeitigen Goldpreis (abzüglich der Förderkosten) 500 Mio. USD und steht somit im krassen Gegensatz zu der Börsenbewertung von gerade einmal etwas über 50 Mio. USD. Oder ist es vielleicht sogar 1 Milliarde USD an Wert (dazu später gleich mehr)?

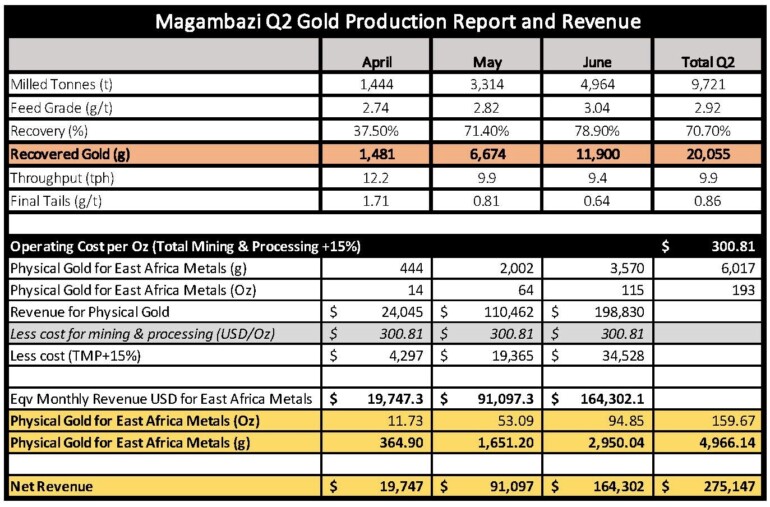

EAST AFRICA METALS PROVIDED DETAILS OF Q2 PRODUCTION FROM MAGAMBAZI MINE, TANZANIA

East Africa Metals (WKN: A1T79H, TSXV: EAM) freut sich bekannt zu geben, dass man die erste Abrechnung vom Partner PMM Mining bezüglich des geförderten Goldes aus der Magambazi-Mine erhalten hat. Vorab: Die Produktionskosten pro Unze betragen unfassbar niedrige 261USD.

Nicht die 275.000 USD Wert für die rund 160 Unzen sind primär wichtig, obwohl erfreulich, weil sie die ersten Einnahmen für East Africa Metals (WKN: A1T79H, TSXV: EAM) repräsentieren, vielmehr zeigt der Blick auf die Tabelle weitaus wichtigere Details, die auf einen baldigen Vollbetrieb schließen lassen.

In den letzten Monaten fuhr man quasi mit angezogener Handbremse, und das war auch zu erwarten, denn zu allererst musste das PMM-Team die Anlage einstellen, um die höchstmöglichen Auslösungsgrade für das im Gestein enthaltene Gold zu erzielen. Das heißt, man muss mit der Ausmahlung des Gesteins, der Laugenkonzentration und mit der Laugungsdauer "experimentieren", um den maximalen Gewinnungsgrad erzielen zu können!

Der Recovery-Grade stieg von 37% auf über 70% und im Juli auf fast 80%. Daraus kann man ablesen, dass man die optimalen Einstellungen bald gefunden haben könnte. Man stelle sich vor, dass sich der Goldausstoß von Monat zu Monat verdoppelt (wie man es schon gesehen hat) - dann würden das nur für August und September rund 72.000 Gramm Gold bzw. 2.300 Unzen mit einem Wert von 4,15 Mio. USD (5,23 Mio. CAD) bedeuten, ganz zu schweigen von den Monaten Oktober, November und Dezember! …OHNE selbst einen Handgriff zu tun oder einen Dollar beizusteuern.

Da ist es kein Wunder, dass man im Büro von East Africa Metals (WKN: A1T79H, TSXV: EAM) schon ganz gespannt auf das nächste Update von den Partnern in Tansania wartete. Das sieht mehr als nur vielversprechend aus, denn es hat tatsächlich den Anschein, als ob der Partner PMM wirklich alle verfügbaren Hebel in Bewegung setzt, um schnell die 40.000 Unzen Förderquote zu erreichen!

Unser Partner PMM bereitet den Produktionshochlauf vor und entwickelt dazu einen zweiten Mahlkreislauf für die Verarbeitung von Hartgesteinserz von Magambazi. Die Zufahrtsstraße zur Ressource steht kurz vor der Fertigstellung und sollte bald für den Transport bereit stehen!

QUELLE: EAST AFRICA METALS AUF TWITTER

TWEET-FAZIT:

Man braucht kein besonders ausgefuchster Analyst und Kenner der Szene zu sein, um auf den Schluss zu kommen, dass ein zweiter Mahlkreislauf, der offensichtlich kurz vor der Inbetriebnahme steht, den Durchsatz und somit die Goldgewinnung steigern und möglicherweise sogar verdoppeln wird.

Es hat, so glaube ich, nicht nur den Anschein, als ob alles nach Plan läuft, und ich bin mir sicher, dass man alle Zielsetzungen in Bezug auf die Förderquoten bei weitem übertreffen kann. Ein Indiz dafür ist, dass auch die Straße, die von der Verarbeitungsanlage zur Lagerstätte führt, offenbar ebenfalls vor der Fertigstellung steht! Diese Information ist insofern wichtig, als dass dies die volle Kapazität der Anlage quasi "freischaltet". Erst jetzt können die mehr als 1 Mio. Unzen (oder sogar 2 Mio. Unzen - gleich mehr dazu) der Gewinnung zugeführt werden.

Der Fortschritt, den man in Tansania macht, ist offenkundig! Nachdem man die Justierungsarbeiten augenscheinlich fast abgeschlossen hat, will man logischerweise nun die Förderung erhöhen, indem man einen zweiten Mahlkreislauf in Betrieb nimmt. EAM braucht sich nur zurückzulehnen und die 30% der Förderung, die einen Gesamtwert von 1 Mrd. CAD (…oder sogar 2 Mrd. CAD) haben sollte, einzusacken.

MEINUNG AUTOR

VIELLEICHT SOGAR 1 MRD. CAD WERT STATT "NUR" 500 MILLIONEN CAD

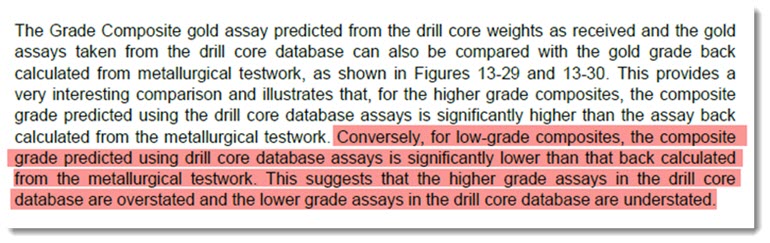

Die Magambazi-Mine in Tansania, wo die Goldproduktion jetzt angelaufen ist, hat eine Gesamtressource von etwas mehr als 1 Mio. Unzen bei einem durchschnittlichen Goldgehalt von rund 1,5g/t Gold. Aber eigenartigerweise wird aus dem derzeit verarbeiteten Abraum (Tailings) (aus dem jahrelangen illegalen Goldabbau) ca. 3 g/t Gold gewonnen - also doppelt so viel wie in der NI-43-101 konformen Berechnung ausgewiesen wurde. - WIE PASST DAS ZUSAMMEN?

Ich habe mir den gesamten Report heruntergeladen und die wesentlichen Teile unter die Lupe genommen und bin auf Seite 155 auf eine eigentlich sensationelle Aussage gestoßen, die ich Ihnen nicht vorenthalten möchte:

Quelle: Magambazi Ni-43-101 Ressourcen Schätzung

Wenn man einen Blick auf die kompletten Daten der Manganbazi-Mine wirft (ebenfalls im Report), wird man feststellen, dass ca. 95% der ermittelten Goldgehalte auf der Low-Grade-Seite stehen, die laut dem Dokument "unterschätzt" wurden - d.h., das in Wirklichkeit mehr Gold vorhanden sein könnte.

Wenn man nun ins Kalkül zieht, dass der Abraum, also eigentlich der Abfall, 3g/t aufweist, dann ist es glaube ich nicht vermessen, darauf zu spekulieren, dass der durchschnittliche Goldgehalt ebenso in dieser Region angesiedelt sein könnte, was bedeutet, dass die Magambazi-Mine nicht 1 Mio. Unzen beinhaltet, sondern 2 Mio. Unzen, und dass der Anteil, der auf East Africa Metals (WKN: A1T79H, TSXV: EAM) entfällt, nicht 500 Mio. USD wert ist, sondern 1 Mrd. USD.

Reine Spekulation und muss nicht zutreffen, aber von den Zahlen her würde es passen, oder nicht? Aber nun zur News, welche die EAM-Rallye ausgelöst hat.

NOCH DREI FREILOSE

Drei weitere Goldminen stehen sozusagen Gewehr bei Fuß und haben alle notwendigen Bewilligungen, um den Betrieb aufzunehmen. Die Partner bei diesem "Paket" sind keine Unbekannten:

- Zijin Mining Group Company Ltd., der größte Goldproduzent Chinas

- Tibet Huayu Mining Co. Limited, ein weiteres chinesisches börsennotiertes Bergbauunternehmen.

Zijin strebt 55% Besitztum an der Terakimti-Mine auf dem Harvest Projekt an und Tibet Huayu hat sich bereits 70% der beiden Adyabo Minen gesichert. Alle drei Minen befunden sich in der Tigray-Region in Äthiopien.

Die einzigen Gründe, warum die äthiopischen Minen noch kein Gold fördern, waren zuerst COVID-19 und danach die Unruhen in der Tigray-Region, für die es bis dato immer noch Reisebeschränkungen gibt. Doch nun vermehren sich die Anzeichen, dass diese letzte Barriere bald fällt. East Africa Metals (WKN: A1T79H, TSXV: EAM) twitterte:

EAST AFRICA METALS INC.*

WKN: A1T79H, TSXV: EAM

COOLE SACHE: MIT EINEM KONTO BEI SMARTBROKER KÖNNEN SIE DIESE AKTIE AB 0 EURO HANDELN. - EIN BROKERWECHSEL ZAHLT SICH OFT AUS!!

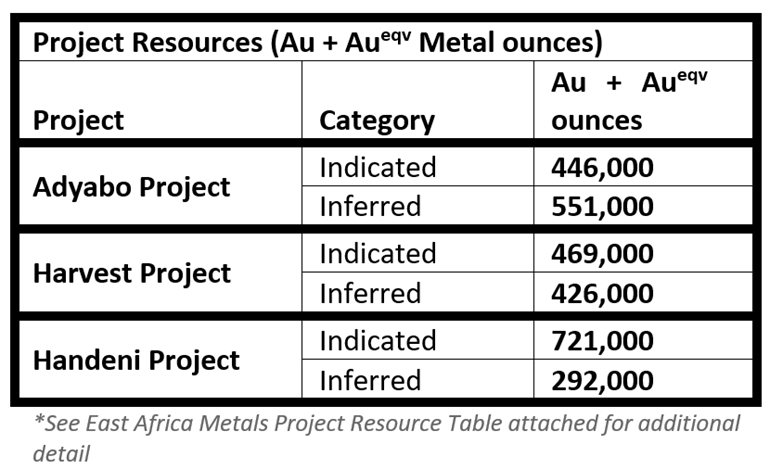

Während viele Explorationsfirmen jahrelang, wenn nicht sogar Jahrzehnte, von einer Goldförderung entfernt sind, wurden bei East Africa Metals (WKN: A1T79H, TSXV: EAM) alle Vorarbeiten getroffen, um die rund 3 Mio. Unzen, die auf drei Lagerstätten verteilt sind, dem Abbau zuzuführen. ALLE Projekte haben die notwendigen Genehmigungen durch die zuständigen Behörden! Hier die Übersicht:

Aus diesen drei Lagerstätten werden vier Minen entstehen. Für drei dieser Minen wurden bereits bindenden Verträge unterzeichnet, die besagen, dass East Africa 30% der Förderung zum Selbstkostenpreis (+15%) erhält. Für die vierte Mine (Harvest) gibt es einen Vorvertrag mit einem ähnlichen Szenario.

40.000 UNZEN + 40.000 UNZEN = 80.000 UNZEN

Für das Handeni-Goldcamp in Tansania (~1 Mio. Unzen Gold), das an PMM Mining Company Ltd. zum Bau einer Mine übergeben wurde, wird eine Förderung von 40.000 Unzen angepeilt. Für beiden Minen auf dem Adjabo-Projekt in Äthiopien erwartet man ebenfalls eine Förderung von 40.000 Unzen.

DIE STORY

- Gold wurde gefunden (~3.0 Mio. Unzen);

- Abbaulizenzen erteilt;

- positive Finanzstudien veröffentlicht;

- Arbeiten für den Start der Goldproduktion wurden eingeleitet!

Doch nun das Beste: Dieses Unternehmen muss keinen Cent mehr investieren, braucht sich nur mehr zurückzulehnen und zu kassieren. Der Börsenwert erscheint in diesem Kontext lächerlich klein, liegt dieser bei unter 30 Mio. CAD.

Die Explorationskosten pro "gefundener" Unze Gold betrugen nur 30 Dollar! - Ein fast unschlagbarer Spitzenwert, wenn man weiß, dass der Industrieschnitt bei über über 140 Dollar liegen liegen soll.

ÄTHIOPIEN - FAST 2 MIO. UNZEN GOLD

Covid-19-Verzögerung

Schon seit Dezember 2019 ist klar, dass die äthiopischen Projekte zeitnah in Produktion gehen werden. Ursprünglich war die erste Jahreshälfte 2021 ins Visier genommen worden, aber dann kam Covid-19 und die Pläne wurden über den Haufen geworfen.

Das Adyabo-Projekt:

Alle notwendigen Genehmigungen für eine Inbetriebnahme wurden von den Behörden bereits erteilt. Die Ergebnisse der vorläufigen wirtschaftlichen Bewertung (PEA) für die Goldprojekte "Mato Bula" und "Da Tambuk", beide Teil des Adyabo-Projekts, weisen auf eine sehr starke Projektökonomie hin - ermittelt bei einem Goldpreis von 1.400 USD pro Unze - heute über 1.800 USD!

880.000 Unzen

Die Tibet Huayu Mining Co. Limited (Shanghai: 601020) ist für die 100%-ige Finanzierung der Baukosten für die Minen Mato Bula und Da Tambuk von Adyabo verantwortlich.

Von der entstehenden Gold(äquivalent)-Produktion bekommt East Africa Metals künftig 30%, und dies OHNE EINEN CENT ZU INVESTIEREN!

Das Harvest-Projekt

Die Terakimti-Lagerstätte auf dem Harvest-Projekt hat ebenfalls schon sämtliche behördlichen Erfordernisse erfüllt und deshalb die Genehmigung für die Errichtung einer Mine erhalten.

Auch hier will man nach Adyabo Muster die Förderung starten!

Beide Äthiopien-Projekte, die geografisch nur wenige Kilometer voneinander getrennt sind, haben "All-IN" Kosten (Errichtung + Förderkosten) von unter 550-600 USD pro Unze - das heißt, dass beim derzeitigen Goldpreis ein Reingewinn von 1.200 USD pro geförderter Unze als Reingewinn bleibt.

East Africa Metals (WKN: A1T79H, TSXV: EAM)

SPEKTAKULÄR! SCHAUEN SIE AUF DIE BOHRERGEBNISSE AUS DER VERGANGENHEIT:

- 25,7 Meter mit 5,7 g/t Gold einschl. 6 Meter mit 14,64 g/t Gold

- 31,55 Meter mit 9,40 g/t Gold einschl. 6 Meter mit 44,33 g/t Gold

- 20 Meter mit 4,7 g/t Gold einschl. 5 Meter mit 13,8 g/t Gold

Bisher hat East Africa Metals (WKN: A1T79H, TSXV: EAM) auf den Projekten nur an der Oberfläche gekratzt und dennoch mit extrem niedrigen Explorationskosten eine ansehnliche Ressource verifizieren können. Pro Unze schlagen nur 15 Dollar Explorationskosten zu Buche. Das ist ein fast unerreichter internationaler Spitzenwert. Von 18 möglichen Bohrzielen hat man erst drei genauer untersucht. Bei sogenannten Scout-Bohrungen auf weiteren sechs Abschnitten stieß man IMMER auf Erzmineralisierung - jeder Schuss ein Treffer!

GUTE INFRASTRUKTUR - IN AFRIKA DIE AUSNAHME, HIER DIE REGEL!

- Befestigte Hauptverkehrsstraße führt mitten durch das Projektgebiet;

- Eine Hochspannungsleitung führt mitten durch das Projektgebiet;

- Shire, eine 50.000 Einwohner-Stadt, liegt nah am Projektgebiet (aber nicht zu nah);

- Eine Eisenbahnstrecke ist bis Shire geplant!

Ich denke, dass ich nicht erklären muss, wie wichtig diese Dinge sind, um in Afrika eine Mine in Betrieb zu nehmen. Vor allen Dingen sparen die positiven Gegebenheiten immense Kosten, wenn alles, was in punkto Infrastruktur wichtig ist, schon vorhanden ist. Das ist der Grund, warum die Machbarkeitsstudie der Projekte so überaus positiv ausfällt.

East Africa Metals (WKN: A1T79H, TSXV: EAM)

TANSANIA - ÜBER 1 MIO. UNZEN GOLD

In Tansania sollte die Produktion ebenfalls binnen Jahresfrist starten- alle notwendigen Genehmigungen sind bereits erteilt. Das Projekt liegt infrastrukturell günstig und sollte der zweite Umsatzgenerator für East Africa Metals (WKN: A1T79H, TSXV: EAM) werden.

East Africa Metals (WKN: A1T79H, TSXV: EAM) hat des Handeni-Goldcamp an PMM Mining Company Ltd. übergeben und der Goldgewinnungsprozess aus den vorhandenen Abraumhalden hat begonnen. Mit einem ersten Goldbarren ist in der zweiten Jahreshälfte 2021 zu rechnen. Deal zwischen EAM und PMM besagt grob umrissen, dass PMM die ~1 Mio. Unzen-Mine bauen und betreiben wird und EAM dafür 30% des geförderten Goldes zum Selbstkostenpreis (+15%) erhalten wird (Newslink) - eine Förderung von 40.000 Unzen pro Jahr wird angepeilt.

Handeni-Goldprojekt:

Das 9 km² große Handeni-Goldprojekt hat eine Hauptlagerstätte, genannt "Magambazi Hill", die schon durch 442 Bohrlöcher (gesamt 113.692 Meter) definiert wurde, sodass wir eine kombinierte Ressource (indicated + inferred) von fast 1 Mio. Unzen Gold sehen.

Handeni ist über ein Netz öffentlicher Straßen in der Umgebung erreichbar. Der Straßenzugang zum Gelände ist über zwei unbefestigte öffentliche Straßen möglich. Die asphaltierten Autobahnen sind ca. 20 km vom Gelände entfernt. Die Wasserkraftwerke Pangani Falls und Hale liefern insgesamt 97 Megawatt Wasserkraft.

East Africa Metals (WKN: A1T79H, TSXV: EAM)

SPEKTAKULÄR! BOHRERGEBNISSE DER VERGANGENHEIT:

- 53 Meter mit 4.32 Gramm pro Tonne Gold

FAZIT

Bessere Voraussetzungen kann man bei einem Afrika-Goldexplorer nicht finden. Es ist alles vorhanden, was man braucht! Genügend Gold in hoher Konzentration und eine beeindruckende Infrastruktur. Hier gibt es also ein mehrfaches Inbetriebnahme-Szenario, das auf wenige Monate ausgelegt ist, nicht auf viele Jahre, wie bei den Konkurrenten.

"Pilbara" in Australien oder das "Golden Triangle" in Kanada gehören für viele in der Rohstoffbranche derzeit zum "Place to be". Ob deren Bemühungen von Erfolg gekrönt sein werden, steht in den Sternen. East Africa Metals (WKN: A1T79H, TSXV: EAM) ist in Äthiopien und auch in Tansania schon auf der Zielgeraden!

Das Unternehmen ist derzeit mit nicht einmal 70 Millionen CAD bewertet. Dies MUSS sich bald ändern! Wenn man sich das "Camp-Size"-Monsterpotential aller Projekte und die spektakulären Bohrergebnisse der Vergangenheit anschaut, muss man erkennen, dass dies aber dennoch nur die Spitze eines riesigen Goldberges sein wird.

Für mich ergibt sich bei East Africa Metals (WKN: A1T79H, TSXV: EAM) eine großartige Chance, die kurzfristig zumindest 500% und langfristig mehrere tausend Prozent bringen sollte! Ohne viel Geduld können Sie mit dieser Aktie sehr schnell gutes Geld verdienen! Mit etwas mehr Sitzfleisch können Sie mit dieser Aktie vielleicht sogar richtig reich werden!

Den original Bericht finden Sie HIER.

Helmut Pollinger

*Beachten Sie zwingend nachfolgende Hinweise zu den bei bullVestor definitiv bestehenden Interessenkonflikten hinsichtlich dieser Veröffentlichung sowie unsere Riskohinweise und unseren Haftungsausschluss

Abonnieren Sie meinen kostenlosen Newsletter

Risikohinweise und Haftungsausschluss

Wir weisen ausdrücklich darauf hin, dass wir keine Haftung für die Inhalte externer Verlinkungen übernehmen.

Jedes Investment in Wertpapiere ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann es zu erheblichen Kursverlusten kommen. Dies gilt insbesondere bei Investments in (ausländische) Nebenwerte sowie in Small- und Microcap-Unternehmen. Aufgrund der geringen Börsenkapitalisierung sind Investitionen in solche Wertpapiere höchst spekulativ und bergen ein hohes Risiko bis hin zum Totalverlust des investierten Kapitals. Darüber hinaus unterliegen die bei bullVestor vorgestellten Aktien teilweise Währungsrisiken.

Die von bullVestor für den deutschsprachigen Raum veröffentlichten Hintergrundinformationen, Markteinschätzungen wurden unter Beachtung der österreichischen und deutschen Kapitalmarktvorschriften erstellt und sind daher ausschließlich für Kapitalmarktteilnehmer in der Republik Österreich und der Bundesrepublik Deutschland bestimmt. Andere ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Veröffentlichungen von bullVestor dienen ausschließlich zu Informationszwecken und stellen ausdrücklich keine Finanzanalyse dar, sondern sind Promotiontexte rein werblichen Charakters zu den jeweils besprochenen Unternehmen, welche hierfür ein Entgelt zahlen.

Zwischen dem Leser und den Autoren bzw. dem Herausgeber kommt durch den Bezug der bullVestor-Publikationen kein Beratungsvertrag zu Stande. Sämtliche Informationen und Analysen stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder für sonstige Transaktionen dar. Jedes Investment in Aktien, Anleihen, Optionen oder sonstigen Finanzprodukten ist - mit teils erheblichen - Risiken behaftet.

Die Herausgeberin und Autoren der bullVestor-Publikationen sind keine professionellen Investmentberater. Deshalb lassen Sie sich bei ihren Anlageentscheidungen unbedingt immer von einer qualifizierten Fachperson (z.B. durch Ihre Hausbank oder einen qualifizierten Berater Ihres Vertrauens) beraten. Alle durch bullVestor veröffentlichten Informationen und Daten stammen aus Quellen, die wir zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig halten. Hinsichtlich der Korrektheit und Vollständigkeit dieser Informationen und Daten kann jedoch keine Gewähr übernommen werden.

Gleiches gilt für die in den Analysen und Markteinschätzungen von bullVestor enthaltenen Wertungen und Aussagen. Diese wurden mit der gebotenen Sorgfalt erstellt. Eine Verantwortung oder Haftung für die Richtigkeit und Vollständigkeit der in dieser Publikation enthaltenen Angaben ist ausgeschlossen. Alle getroffenen Meinungsaussagen spiegeln die aktuelle Einschätzung der Verfasser wider, die sich jederzeit ohne vorherige Ankündigung ändern kann. Es wird ausdrücklich keine Garantie oder Haftung dafür übernommen, dass die in den bullVestor-Veröffentlichungen prognostizierten Kurs- oder Gewinnentwicklungen eintreten.

Angaben zu Interessenskonflikten

Die Herausgeberin und verantwortliche Autoren erklären hiermit, dass folgende Interessenskonflikte hinsichtlich des in dieser Veröffentlichung des besprochenen Unternehmens zum Zeitpunkt der Veröffentlichung bestehen:

- I. Autoren und die Herausgeberin sowie diesen nahestehende Consultants und Auftraggeber halten zum Zeitpunkt der Veröffentlichung Aktienbestände und behalten sich vor, diese zu jedem Zeitpunkt und ohne Ankündigung zu verkaufen oder neue Positionen in der besprochenen Aktie einzugehen.

- II. Autoren und die Herausgeberin und Auftraggeber sowie diesen nahestehende Consultants unterhalten zum Zeitpunkt der Veröffentlichung ein Beratungsmandat mit dem besprochenen Unternehmen und erhalten hierfür ein Entgelt. Autoren und die Herausgeberin wissen, dass andere Börsenbriefe, Medien oder Research-Firmen die Aktie im gleichen Zeitraum besprechen. Daher kommt es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung. Es handelt sich bei dieser Veröffentlichung von bullVestor ausdrücklich nicht um eine Finanzanalyse, sondern um eine Veröffentlichung eines ganz deutlich und eindeutig werblichen Charakters im Auftrag der besprochenen Unternehmen.

Impressum:

bullVestor Medien GmbH

Gutenhofen 4

4300 St. Valentin Österreich

Tel: +43 7435 54077-0

Firmenbuchnummer: FN275279y

Geschäftsführer und 100% Eigentümer: Helmut Pollinger

Gerichtstand: St. Pölten

kontakt[at]bullvestor.at

- Werbung -

Enthaltene Werte: CA2704101039

Die hier angebotenen Beiträge dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals führen können. Die Informationen ersetzen keine, auf die individuellen Bedürfnisse ausgerichtete, fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen. ABC New Media hat auf die veröffentlichten Inhalte keinerlei Einfluss und vor Veröffentlichung der Beiträge keine Kenntnis über Inhalt und Gegenstand dieser. Die Veröffentlichung der namentlich gekennzeichneten Beiträge erfolgt eigenverantwortlich durch Autoren wie z.B. Gastkommentatoren, Nachrichtenagenturen, Unternehmen. Infolgedessen können die Inhalte der Beiträge auch nicht von Anlageinteressen von ABC New Media und / oder seinen Mitarbeitern oder Organen bestimmt sein. Die Gastkommentatoren, Nachrichtenagenturen, Unternehmen gehören nicht der Redaktion von ABC New Media an. Ihre Meinungen spiegeln nicht notwendigerweise die Meinungen und Auffassungen von ABC New Media und deren Mitarbeiter wider. (Ausführlicher Disclaimer)