Anzeige / Werbung

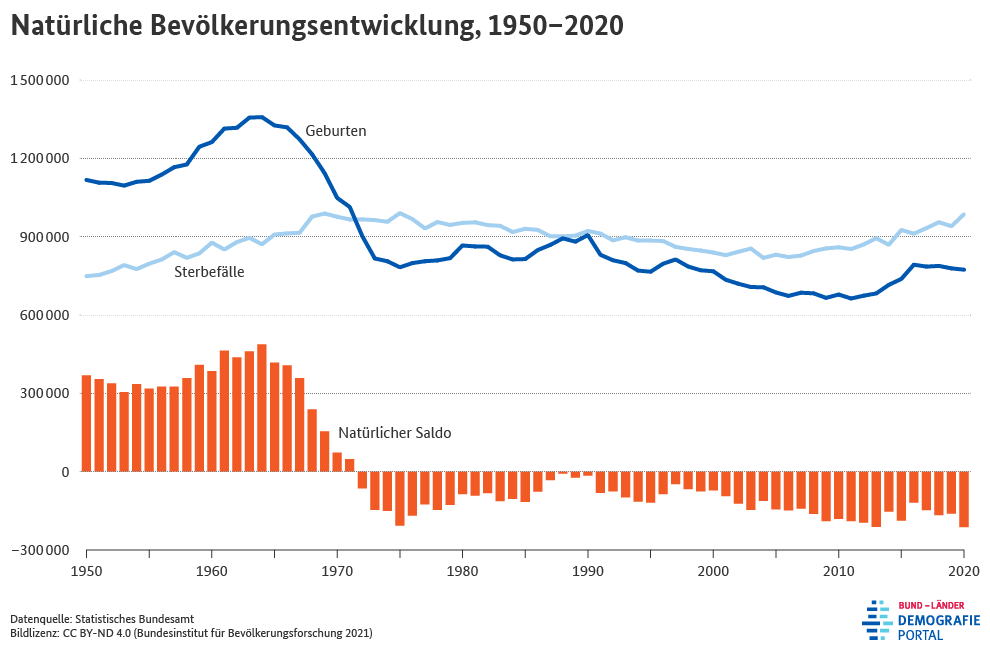

Der demographische Trend schaut in Deutschland katastrophal aus

"Die Rente ist sicher", ist ein legendärer Satz von Norbert Blüm, der heute mit zwei Buchstaben ergänzt werden muss: einem kleinen u und einem kleinen n, welche man dem Wort "sicher" direkt voranstellt. Das Rentensystem ist eigentlich das wahrscheinlich größte Schneeballsystem überhaupt. Junge, arbeitende Leute erwirtschaften, was die alten, nicht mehr arbeitenden ausgezahlt bekommen. Teilweise - das wissen viele nicht - liegen zwischen der Einzahlung des "Arbeitenden" und der Auszahlung an den Rentner nur wenige Tage. Zugespitzt könnte man sagen, zahlen Sie im Januar in die Rentenkasse ein, was Ihrem Vater oder Ihrer Mutter im Februar ausgezahlt wird. Und da haben wir auch schon das Problem: Wenn es immer weniger JUNGE gibt, die für immer mehr ALTE die Rente erwirtschaften sollen, dann fährt das System auf Dauer gegen die Wand. Da demographische Trends nicht adhoc um die Ecke kommen, sondern auch dem letzten Hinterwäldler jederzeit bekannt sind, ist es eine erstaunliche Ausartung von Blindheit und Ignoranz, dass unsere Regierungen der letzten 20-30 Jahre nicht längst Maßnahmen ergriffen haben, um die Rente zu sichern.

Anreize für Familien mit mehreren Kindern setzen

Eine einfache und wirksame Maßnahme wäre es zum Beispiel, das genaue Gegenteil von dem zu machen, was schon lange Realität ist. Während immer mehr Paare sich dafür entscheiden, kinderlos zu bleiben, weil es finanziell belastend wäre und weil es in Sachen Kita- und Bildungssystem freundlich ausgedrückt keine ausreichenden Kapazitäten gibt. Das Gegenteil davon wäre, zunächst einmal mehr Kitaplätze zu schaffen, Schulen zu modernisieren und mehr Fachkräfte im Bereich Betreuung und Bildung auszubilden. Der entscheidende Schritt wäre aber, dass man ernsthafte und echte Anreize für Familien schafft, Kinder zu bekommen. Hier wäre zum Beispiel ein Modell denkbar, bei dem man die Einkommenssteuer pro Kind eines Haushalts senkt. Wer ein Kind hat, zahlt 5 Prozent weniger EK-Steuer, bei zwei Kindern sind es 10% weniger und ab dem dritten Kind sind es meinetwegen 15% weniger EK-Steuer. Das bringt übrigens die Notwendigkeit mit sich, zu arbeiten, und nicht die ohnehin bereits überlastete Sozialsysteme in Anspruch zu nehmen.

Es gibt Länder (z.B. Polen), die auch ein demographisches Problem haben, die aber das Problem erkannt und Gegenmaßnahmen ergriffen haben. Politiker bekommen Schweißausbrüche, wenn das Wort "Steuerreduzierung" durch den Raum schwirrt, was nur Inkompetenz zeigt, da gerade bei unserem Multi-Steuer-System es einfach nur Menschen braucht, die konsumieren, und die Kasse des Staats klingelt. Alte Menschen konsumieren weniger, junge und besonders Mid-Ager viel.

Kommen wir zurück zum eigentlichen Punkt: Wer sich heutzutage noch immer nicht ernsthaft mit Aktien und anderen Anlageformen beschäftigt, hat absolut nicht begriffen, worauf wir zusteuern. Denn der demographische Trend zeigt ein Defizit, das enorm ist. Die Lösung kann also nicht sein, auf den Staat zu vertrauen. Kümmern Sie sich aktiv selbst um Ihr Geld und sorgen Sie vor, statt auch noch den 15. Kredit für ein Auto, das dritte Smartphone oder irgendeinen Firlefanz aufzunehmen.

JEDER kann sich nebenberuflich ein zweites Standbein aufbauen, wenn er zum Beispiel zeitschonende Trading-Ansätze entwickelt oder erlernt, die einen stabilen statistischen Vorteil über Dekaden aufweisen. Was leider immer noch viele machen ist jedoch, ohne Strategie und wirklichen "Edge" irgendetwas zu kaufen, und darauf zu hoffen, dass es erfolgreich wird. Wie so etwas aussehen kann und dass es geht zeigen immer mehr Teilnehmer unserer Trading-Portfolios, die für verschiedene Tradertypen und deren limitierende Faktoren geeignet sind. Gerade für den Start mit wenig Kapital und mit Prämisse auf geringe Schwankungen bei hohem potenziellen Profit per anno ist das RW Striker optimal.

48.441$ p.a. bei geringen Schwankungen und hoher Trefferquote

Das RW Striker Portfolio umfasst zirka 40 Setups, die saisonal-zyklische, wie auch Trend-Strategien beinhalten. Damit ist bereits eine ordentliche Streuung gegeben. Die hier enthaltenen Strategien haben außergewöhnlich hohe Treffer- und Auszahlungsquoten (1764$ Gewinn je Trade und 79,2% Trefferquote), schwanken dabei aber nur geringfügig (minimaler Draw Down von 21.000$), so dass sich der Ansatz auch für Trader mit kleinen Konten optimal umsetzen lässt und die Nerven schont. Trefferquoten sind zwar überhaupt nicht aussagekräftig hinsichtlich der Rentabilität eines Ansatzes, machen die Umsetzung aber angenehmer und sprechen in Kombination mit hohen Auszahlungsquoten (Gewinn/Trade) dafür, dass ein fundamentaler Basiseffekt zugrunde liegt. Skalierbarkeit ist gegeben und besonders auch mit Hebelzertifikaten möglich, wenn jemand beispielsweise lediglich 15.000 € zur Verfügung hat. Schließlich ist es auch von Vorteil, wenn die Sharpe Ratio (annual) einen relativ hohen Wert aufweist, da das für geringe Standardabweichungen bei den Trade-Serien spricht. Die Abhängigkeit von einzelnen Ausreißern, die extrem viel verdienen, ist dann gering, sondern die Ergebnisse der Trades sind ähnlich groß, so dass die Performance auf breiten Schultern getragen wird. Das Kapital ist nur 5% der Zeit gebunden und die Umsetzung nötigt uns gerade einmal eine halbe Stunde pro Monat ab.

50% Rabatt für Frühbucher JETZT sichern!

Für Frühbucher bieten wir eine Ermäßigung von 50% gegenüber dem regulären Preis. Infos und Buchung hier: https://www.realmoneytrader.com/shop/ausbildung/striker/

Im RW Striker Portfolio handeln wir in der Hebelzertifikate-Variante gerne und oft Produkte aus der breiten Palette von Morgan Stanley. Nähere Infos hier: https://zertifikate.morganstanley.com/home/

Kein Trading-Video mehr verpassen! Jetzt Kanal abonnieren: https://www.youtube.com/realmoneytrader

Enthaltene Werte: US78378X1072,XD0002747026,XD0022911438,2455711

Die hier angebotenen Beiträge dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals führen können. Die Informationen ersetzen keine, auf die individuellen Bedürfnisse ausgerichtete, fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen. ABC New Media hat auf die veröffentlichten Inhalte keinerlei Einfluss und vor Veröffentlichung der Beiträge keine Kenntnis über Inhalt und Gegenstand dieser. Die Veröffentlichung der namentlich gekennzeichneten Beiträge erfolgt eigenverantwortlich durch Autoren wie z.B. Gastkommentatoren, Nachrichtenagenturen, Unternehmen. Infolgedessen können die Inhalte der Beiträge auch nicht von Anlageinteressen von ABC New Media und / oder seinen Mitarbeitern oder Organen bestimmt sein. Die Gastkommentatoren, Nachrichtenagenturen, Unternehmen gehören nicht der Redaktion von ABC New Media an. Ihre Meinungen spiegeln nicht notwendigerweise die Meinungen und Auffassungen von ABC New Media und deren Mitarbeiter wider. (Ausführlicher Disclaimer)