Die Auswirkungen der Zölle auf das Verhältnis zwischen Dollar und Euro (Teil1/2)

Die globalen Märkte sind im Umbruch. Die von Trump am "Befreiungstag" verhängten Zölle haben den gewichteten Durchschnittszollsatz der USA auf 24?% erhöht - ein Anstieg von 22,5?Prozent Punkten gegenüber Januar dieses Jahres. Absolut entspricht das einer Verzehnfachung und hier sind die Eskalationen von gestern mit China noch gar nicht eingerechnet. Infolgedessen könnte der Welthandel durch erhebliche Umleitungen auf den Kopf gestellt werden, wobei die globalen Importe laut einer Studie der UBS voraussichtlich um mindestens 7,5?% zurückgehen werden. Welche Auswirkungen könnte dies also auf die Währungen weltweit haben? Wird der Dollar die dominierende globale Reservewährung bleiben? Und wenn nicht - was sind die Alternativen?

Unsicherheit über den Dollar

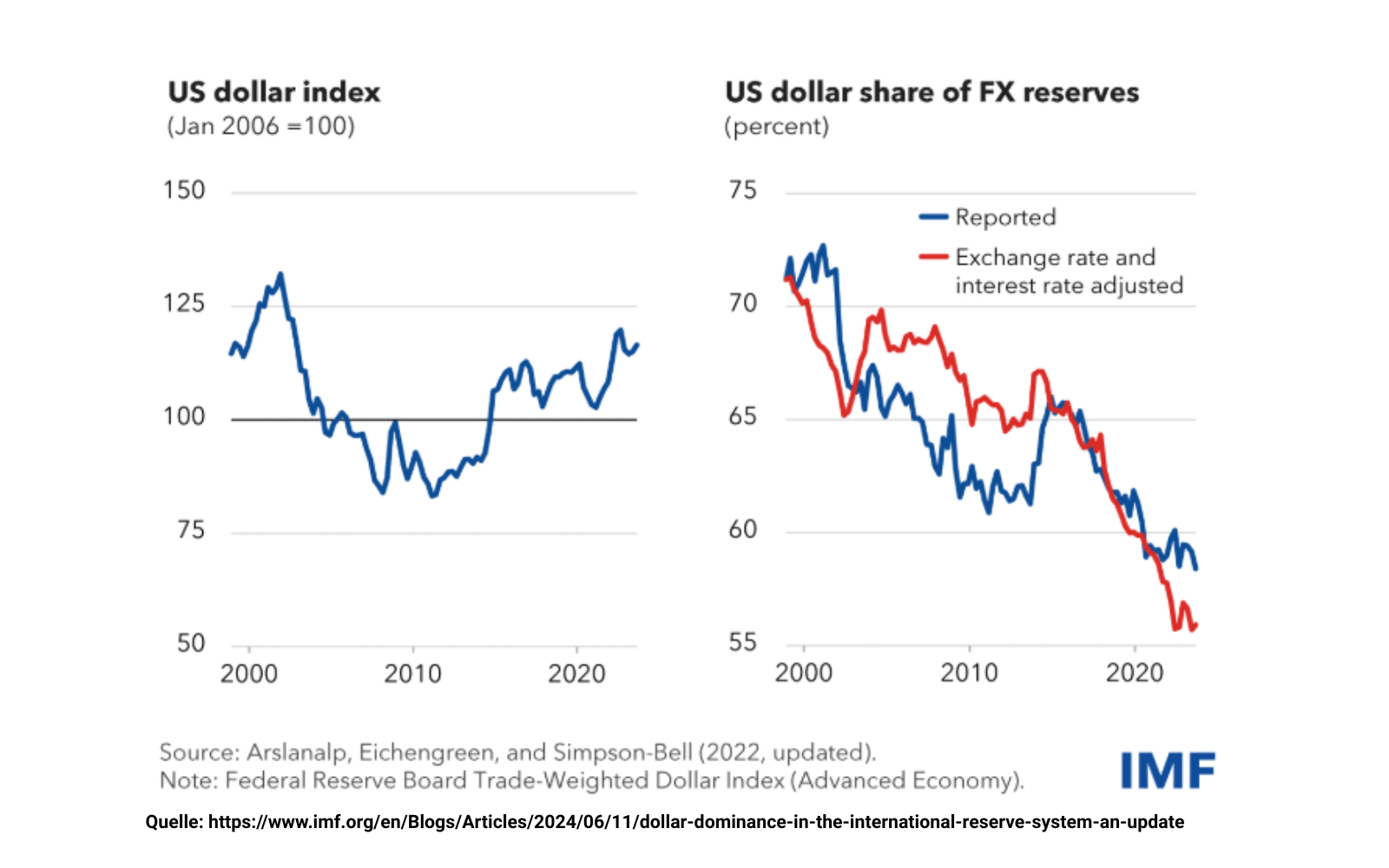

Der Dollar dominiert die weltweiten Währungsreserven. Gemäß einer Studie des IWF aus dem 4. Quartal 2024 machte der Dollar 58?% der globalen Zentralbankreserven aus, und etwa ein Drittel der internationalen Schulden ist in Dollar denominiert. Der langfristige Trend ist jedoch abwärtsgerichtet: Seit dem Jahr 2000 ist der Anteil des Dollars an den weltweiten Devisenreserven laut IWF um 15?Prozent-Punkte gesunken.

Mit den neuen Zöllen dürfte sich dieser Abwärtstrend weiter beschleunigen. Eine der zentralen Folgen der amerikanischen Zölle ist, dass Länder sich zunehmend nach neuen Handelspartnern außerhalb der USA umsehen, um das Wachstum ihrer heimischen Industrie aufrechtzuerhalten. Immer weniger Akteure werden den Dollar im Welthandel verwenden und austauschen - entsprechend sinkt auch die Abhängigkeit von den USA. Dies führt letztlich zu einer Abwertung des Dollars, da andere Währungen an Bedeutung gewinnen und die Devisenmärkte stärker regionalisiert werden.

Darüber hinaus ist infolge der Zölle mit einer starken Inflation in den USA zu rechnen, da sich die Importkosten erhöhen. Bloomberg Economics erwartet ein US-Schuldenstand-zu-BIP-Verhältnis von 100,07?% im Jahr 2025 und 115,41?% im Jahr 2030. Zusammen mit einem erwarteten Rückgang des realen BIP-Wachstums um 1,2?% wirkt sich das dämpfend auf die Dynamik der US-Wirtschaft aus. Investoren und Staaten würden daher noch weniger Vertrauen in den Dollar haben, was sich in einer weiteren Abwertung widerspiegeln könnte.

Da also ein weiterer Rückgang des Dollars wahrscheinlich ist, drängt sich die Frage auf, ob der Euro als Reservewährung seinen Anteil bei den Weltzentralbanken wird steigern können.

Eine Ära des Euro?

In der Vergangenheit konnte der Euro den Dollar nie wirklich als globale Leitwährung herausfordern - insbesondere wegen struktureller Fragmentierung, des Fehlens einer Fiskalunion und damit eines ausreichend großen, liquiden Anleihemarktes. Doch das kürzlich verabschiedete deutsche Infrastrukturpaket im Umfang von 500 Milliarden Dollar dürfte das BIP der Eurozone bis 2026 allein um 0,4?% steigern. Zusammen mit dem massiven Anstieg der Verteidigungsausgaben fast aller europäischen Länder deutet sich ein Wandel hin zu einer stärker geeinten Eurozone an, die in der Lage ist, im Bedarfsfall größere fiskalische Programme umzusetzen. Dies stellt eine Weiterentwicklung der globalen Rolle des Euroraumes dar.

Zudem positioniert sich die EU als potenzieller neuer Handelspartner für viele von den Zöllen stark betroffene Länder wie etwa Vietnam oder auch China. Es ist daher zu erwarten, dass künftig deutlich mehr Handelsgeschäfte in Euro abgewickelt werden. Zwar gehen derzeit noch 15?% der Exporte Südostasiens in die USA, doch dieser Anteil dürfte schnell sinken. Wenn es der Eurozone gelingt, diese Lücke zu füllen, würde der Euro global erheblich an Präsenz gewinnen - und seine Chancen, die Bedeutungslücke zum Dollar zu verkleinern, deutlich verbessern.

Fazit

Die Einführung der Zölle und nachfolgende Eskalationsspirale hat das Potenzial eine dramatische Verschiebung im globalen Handel auszulösen. Mit der Umstrukturierung der Handelsströme geht auch eine Veränderung der Dominanz verschiedener Währungen in vielen Weltmärkten einher. Zwar macht der Euro bislang nur 20?% der globalen Zentralbankreserven aus - gegenüber 58?% beim Dollar - doch mit dem sich beschleunigenden Rückgang des Dollars als Zentralbankreserve könnte ein gestärkter Euro die globale Wirtschaftsordnung entscheidend beeinflussen. Die Vorherrschaft des Dollars ist damit weiter abnehmend.

Wie werden sich andere Länder anpassen? Könnten weitere Gewinner aus den Zöllen hervorgehen? Und in welche Währung werden andere Volkswirtschaften künftig investieren?

Lesen Sie den zweiten Teil in dem Artikel Die Auswirkungen der Zölle auf die Goldreserven morgen an dieser Stelle

Mark Solomon, Gastauthor aus der Haberdasher's Elstree School London

© 2025 Bernecker Börsenbriefe